在线客服

关注我们

欢迎登录

免费注册

帮助中心

全国直营

【切换城市】

×

选择城市

全国直营

B

北京

C

成都

重庆

长沙

D

东莞

大连

F

福州

G

广州

贵阳

H

杭州

合肥

惠州

J

济南

L

洛阳

N

南京

南昌

Q

青岛

S

上海

深圳

苏州

T

天津

W

武汉

X

西安

厦门

Z

郑州

珠海

CN

中国

HK

香港

其他城市陆续开通中~

400-888-7789

全部服务分类

工商注册

公司注册

公司变更

公司注册

有限公司注册

分公司

个人独资

外资独资公司

有限合伙

个体工商户注册

集团公司

子公司注册

股份有限公司注册

公司变更

股权变更

经营范围变更

名称变更

法人变更

地址变更

注册资本变更

三证合一(换照+税务)

三证合一(补照)

公司注销

公司注销

创业问诊

外资有限公司注销

内资有限公司注销

分公司注销

公司年报

内资公司年报

外资公司年报

公司注册

仅需4步

免费商标

查询工具

财税问题

来问会计

财税服务

代理记账

验资报告

代理记账

小规模纳税人

一般纳税人(生产加工)

一般纳税人(服务业)

税务代办

税控代办及票种核定

所得税汇算清缴

申办一般纳税人

税控盘托管

增版/增量

报税系统解锁

税控器解锁

审计

验资报告

专项审计

年度财务报表审计

所得税汇算清缴审计

公司注册

仅需4步

免费商标

查询工具

财税问题

来问会计

知识产权

商标注册

专利申请

国内商标

商标注册

商标担保注册

个人商标注册

商标服务

商标转让

商标变更

商标驳回复审

商标异议

商标异议答辩

商标设计

商标续展

注销商标

商标撤三申请

商标撤三答辩

国际商标

美国商标注册

日本商标注册

香港商标注册

韩国商标表注册

欧盟商标注册

德国商标注册

台湾商标注册

著作权/版权

软件著作权

文字美术著作权

专利

发明专利

实用新型专利

外观设计专利

公司注册

仅需4步

免费商标

查询工具

财税问题

来问会计

行政审批

ICP互联网

高新认定

增值电信

ICP互联网信息服务许可证

SP信息服务许可证

EDI在线数据处理和交易处理

ISP小区宽带

IDC机房

食品饮料

食品流通许可证/食品经营许可证

建筑生产

人力资源服务许可证

劳务派遣许可证

总承包资质序列

专业承包资质序列

影视广播

网络文化经营许可证(文网文)

广播电视节目制作经营许可

双软高新

高新技术企业认定

进出口权

进出口权

公司注册

仅需4步

免费商标

查询工具

财税问题

来问会计

首页

免费注册公司

代理记账

商标注册

创业百科

联系我们

财务报表格式改了

2018年01月02日

68076

税务政策

财政部关于修订印发一般企业财务报表格式的通知

财会〔2017〕30号

国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处,有关中央管理企业:

为解决执行企业会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量,针对2017年施行的《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》(财会[2017]13号)和《企业会计准则第16号——政府补助》(财会[2017]15号)的相关规定,我部对一般企业财务报表格式进行了修订,现予印发。执行企业会计准则的非金融企业应当按照企业会计准则和本通知要求编制2017年度及以后期间的财务报表;金融企业应当根据金融企业经营活动的性质和要求,比照一般企业财务报表格式进行相应调整。执行中有何问题,请及时反馈我部。

附件:一般企业财务报表格式(略)

财 政 部

2017年12月25日

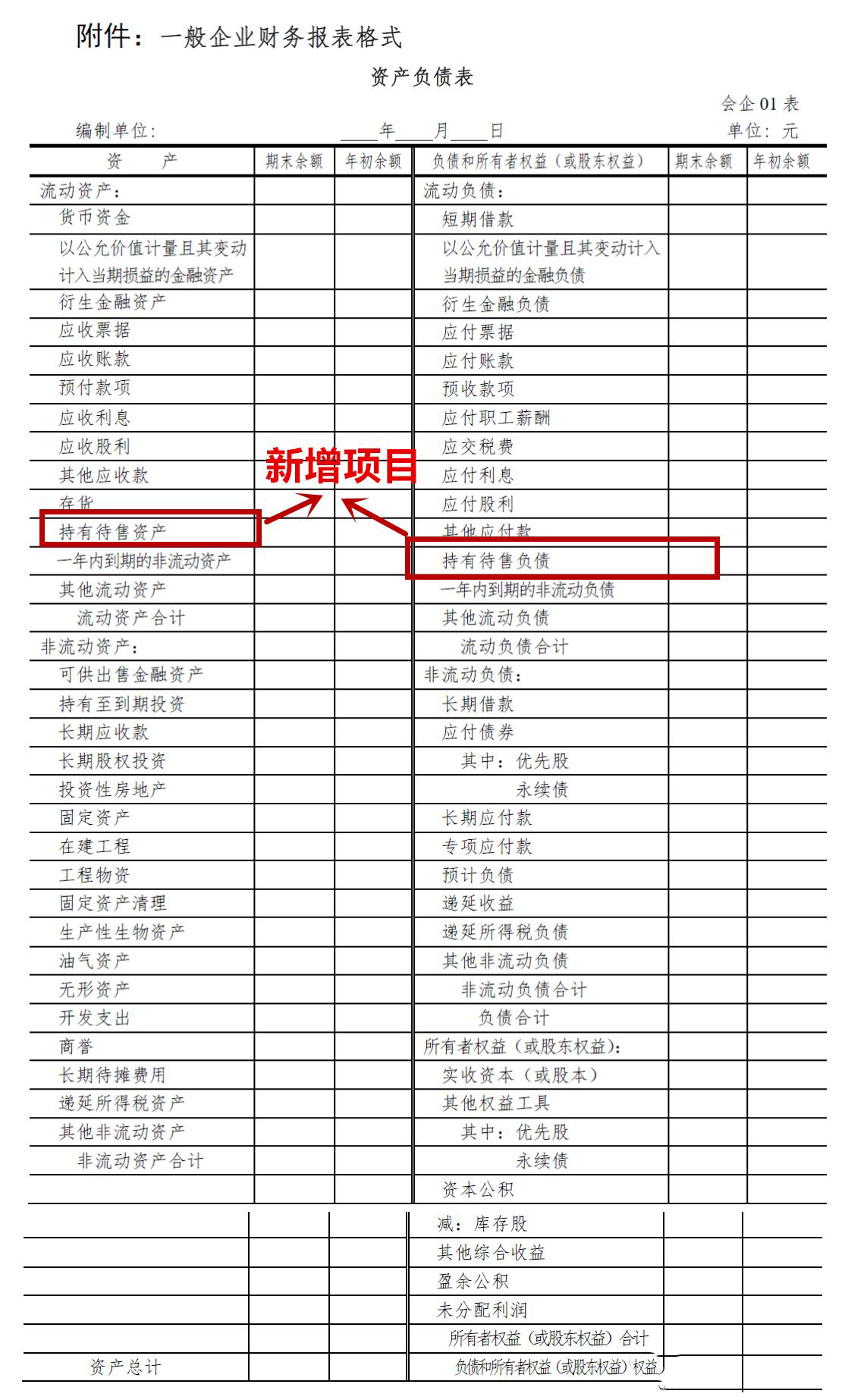

《资产负债表》修订新增项目说明

1.新增“持有待售资产”行项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

2.新增“持有待售负债”行项目,反映资产负债表日处置组中与划分为持有待售类别的资产直接相关的负债的期末账面价值。该项目应根据在负债类科目新设置的“持有待售负债”科目的期末余额填列。

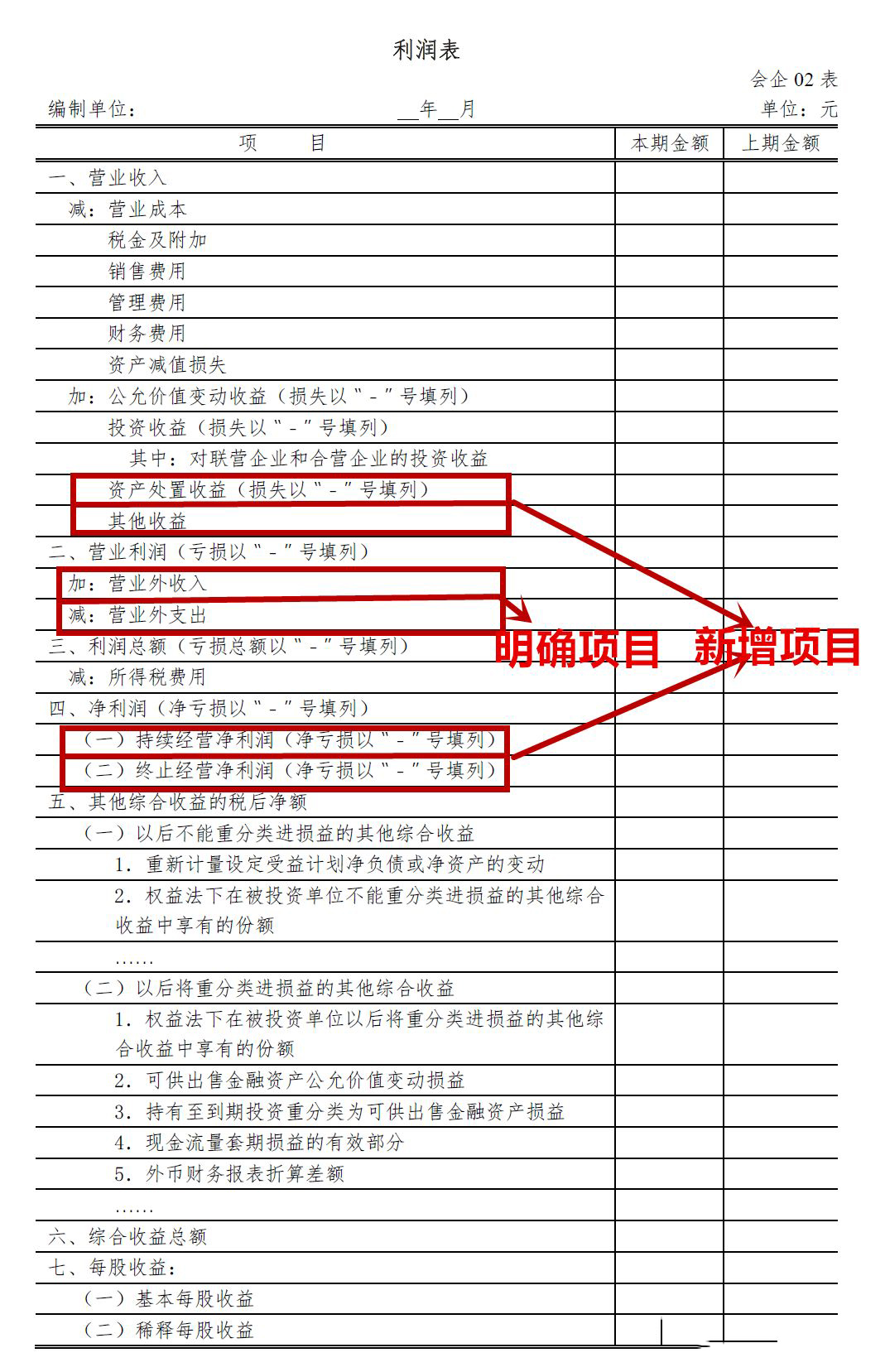

《利润表》修订新增项目说明

1.新增“资产处置收益”行项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失也包括在本项目内。该项目应根据在损益类科目新设置的“资产处置损益”科目的发生额分析填列;如为处置损失,以“-”号填列。

2.新增“其他收益”行项目,反映计入其他收益的政府补助等。该项目应根据在损益类科目新设置的“其他收益”科目的发生额分析填列。

3.“营业外收入”行项目,反映企业发生的营业利润以外的收益,主要包括债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。该项目应根据“营业外收入”科目的发生额分析填列。

4.“营业外支出”行项目,反映企业发生的营业利润以外的支出,主要包括债务重组损失、公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。该项目应根据“营业外支出”科目的发生额分析填列。

5.新增“(一)持续经营净利润”和“(二)终止经营净利润”行项目,分别反映净利润中与持续经营相关的净利润和与终止经营相关的净利润;如为净亏损,以“-”号填列。该两个项目应按照《企业会计准则第42 号——持有待售的非流动资产、处置组和终止经营》的相关规定分别列报。

以上是【易公司分享:财务报表格式改了】,想了解更多相关内容,请访问

税务政策

目录

作为自运营一站式企业服务平台,

易公司(www.ygs.cn)

提供工商注册、财务服务、社保服务、商标服务、各类创业套餐等早期创业公司需要的泛法律服务。

搜索“易公司”,前往易公司官网,即可办理相关业务,或咨询人工客服电话 400-888-7789

更多

热门文章

2017年11月1日开始

图解:六项减税政策是什么

今明两年税务稽查的10个

关于扩大小型微利企业所得

74条财税支持措施,事关

防控疫情税收优惠政策热点

2月1日起,这些政策变化

内部退养取得一次性收入,

[上一篇]

12月发票又出新规!

[下一篇]

2018年最严发票新规正式发布

相关阅读

内部退养取得一次性收入,如何缴个税?

(2020-04-13)

74条财税支持措施,事关每个人切身利益

(2020-03-24)

防控疫情税收优惠政策热点二十问!

(2020-03-23)

关于延长2019年涉税专业服务业务信息报送期限的通知

(2020-03-16)

8个误区!免社保、减半医保、缓公积金!

(2020-03-10)

在线咨询

全国客服热线

400-888-7789

监督/合作电话

010-86460058

×

请填写您的信息

获取验证码

下一步

确定