豁免办理汇算,应理解为对符合条件的居民纳税人,免除向税务机关办理汇算清缴申报的义务。纳税人需要先通过计算,看自己是否满足免于汇缴的条件。也就是说,免于汇算清缴,并不代表纳税人在此之前不需要做任何准备。

12月26日,《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告(征求意见稿)》向社会征求意见工作结束。最近一段时间,关于个人所得税综合所得汇算清缴的话题,成为网友热议的话题。当了解到有关免于办理个税汇算清缴的条件时,不少网友发出疑问:“不汇缴又怎么知道是要补税还是要退税?”对此,应该如何理解呢?

事情还得从头说起。按照《个人所得税法》及相关法规的规定,居民个人纳税人在2019年取得工资薪金、劳务报酬、稿酬和特许权使用费这四项所得(以下称综合所得)的收入时,先由支付方(即扣缴义务人)依税法规定,按月或者按次预扣预缴税款;2019年度终了后,居民个人纳税人须按年度,汇总全年取得的综合所得收入额,进行年度汇算清缴。

具体来说,居民个人纳税人应以全年取得的综合所得收入额减除费用6万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额作为应纳税所得额,确定适用的综合所得个人所得税税率和速算扣除数,并据此计算出本年度最终应纳税额。然后,再由本年度最终应纳税额,减去2019年度已预缴税款,得出本年度应退或者应补税额,于2020年3月1日~6月30日期间,向税务机关申报并办理退税或补税。

近期,财政部、国家税务总局发布了《关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部 税务总局公告2019年第94号),国家税务总局又发出《关于办理2019年度个人所得税综合所得汇算清缴事项的公告(征求意见稿)》,就政策具体执行细节,向社会征求意见。

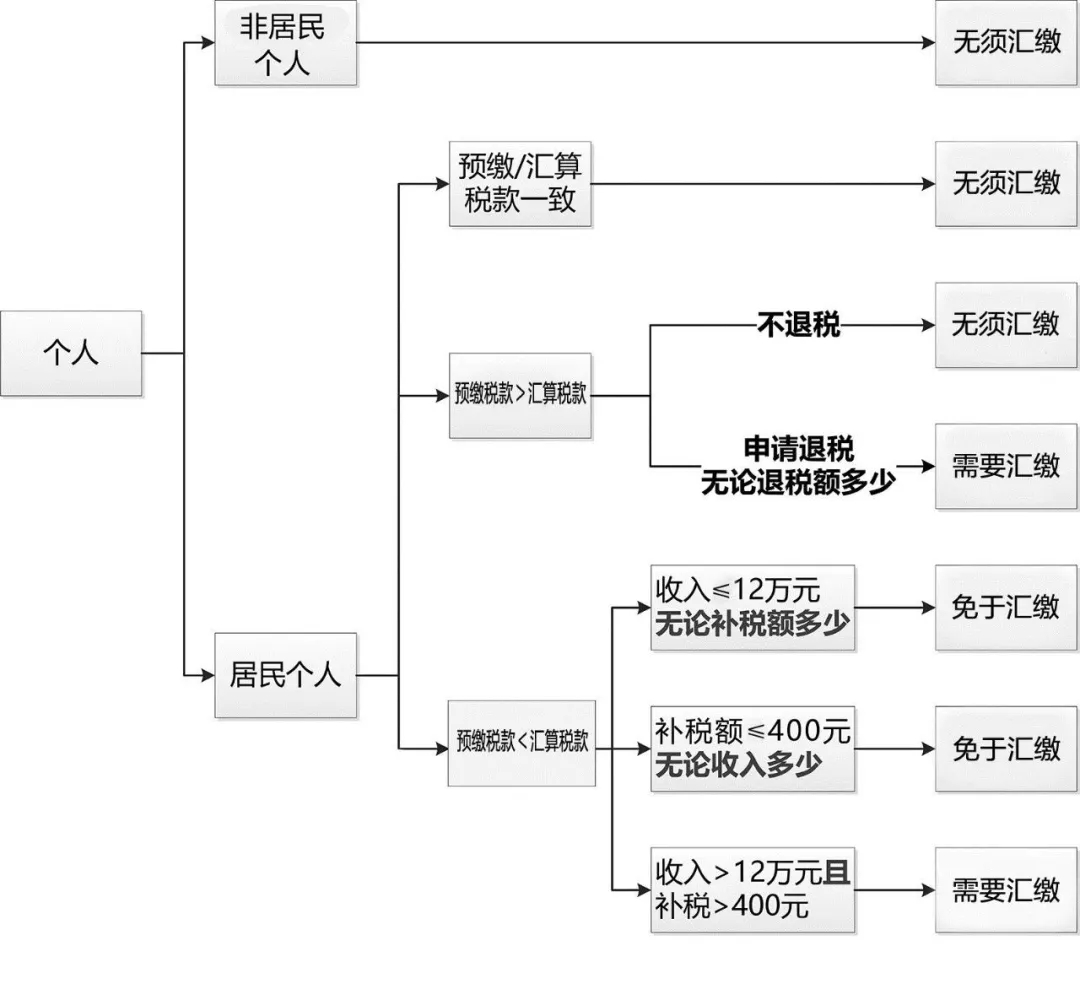

上述两份文件中均提到,满足条件的居民纳税人,在2019年度和2020年度“无需办理年度汇算”,并免除其办理汇算清缴义务。具体来说,包括扣缴义务人在支付综合所得时已依法预扣预缴税款,取得年度综合所得收入不超过12万元且需要汇算清缴补税的纳税人,和年度汇算清缴补税金额不超过400元的纳税人。

对此,不少网友发出疑问:“不汇缴又怎么知道是要补税还是要退税?”笔者认为,豁免办理汇算清缴,应理解为是对符合条件的居民纳税人,免除向税务机关办理汇算申报的义务。在确定是否需要办理个税汇算清缴之前,纳税人应先自己汇总2019年度实际取得的综合所得的收入,按规定计算本年度应纳税额,再减去本年度扣缴义务人已预扣预缴和自己预缴的税额,得出自己本年度应退或者应补的税额。如果符合豁免办理汇算清缴的条件,就无需办理汇算,反之则应向税务机关办理汇算清缴申报。也就是说,免于汇算清缴,并不代表纳税人在此之前不需要做任何准备。

如何判断是否需要汇缴

注:免于办理汇算的前提是,扣缴义务人已依法预缴税款。

居民纳税人可通过向扣缴义务人提出查询、登录电子税务局网站进行查询和通过预填申报表测算等方式,确定自己是否符合免于汇算的条件。