为了支持广大个体工商户复工复业,按照国务院常务会议的决定精神,对增值税小规模纳税人的增值税征收率进行了调整。调整的期间为2020年3月1日至5月31日。具体的政策文件是《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号(以下简称“13号公告”)以及《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局公告2020年第5号)(以下简称“5号公告”)。这里需要注意的是,此次增值税征收率调整,针对的仅仅是增值税小规模纳税人原适用3%征收率的项目。

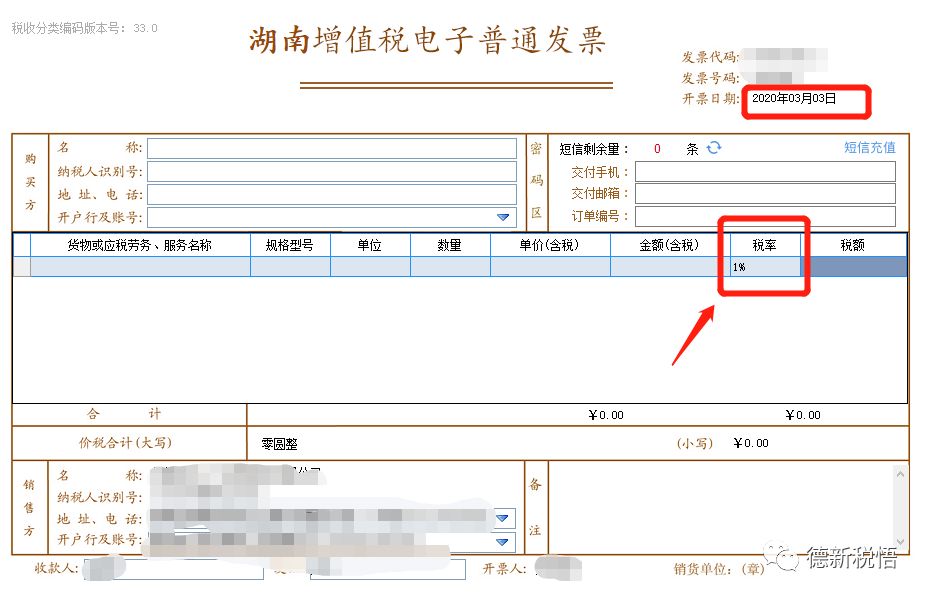

为了便利广大小规模纳税人的发票开具,2月底,小规模纳税人适用的增值税发票税控开票软件进行了升级,在升级完成以后,从3月1日起小规模纳税人在进行开票时,开票系统默认显示为调整后的征收率。这里会出现两种情况,一是湖北省内的小规模纳税人,开具增值税普通发票时默认显示征收率为“免税”,开具增值税专用发票时默认显示征收率为1%;二是除湖北外其他省份的小规模纳税人,开具增值税发票(含增值税专用发票和普通发票)时默认显示征收率为1%。

功能一:可开具发票税率调整。

1.小规模纳税人(含转登记小规模纳税人)用户在3月1日至5月31日期间,每日第一次登录开票软件时,系统自动弹窗进行政策提示,纳税人可手动选择“七天内不再提示。”

2.小规模纳税人(含转登记小规模纳税人)可开具税率新增1%征收率。湖北省外小规模纳税人默认显示征税征收率为1%;湖北省内小规模纳税人开具增值税普通发票默认显示征收率为“免税”,开具专用发票时默认显示征收率为1%。

3.支持开具1%征收率红字增值税专用发票信息表。

4.增值税电子普通发票可开具税率增加“减按1.5%计算”。

这个默认显示固然是为了便利纳税人开票选择和操作,但是,这里需要给大家提几个醒,可别只图方便懒省事,看到系统默认的征收率不自行选择和修改,从而造成错误选择和适用征收率的情况。

鉴于湖北省内小规模纳税人可以适用免税,这里就不再以湖北的政策举例,仅针对湖北以外其他省份的政策适用情况进行阐述。

第一个提醒,不要所有业务都用1%征收率开票。

如果有小规模纳税人在开票时,不论什么业务,都按照系统默认的1%征收率去开,那就是有可能错误适用征收率。

按照13号公告的规定,此次征收率调整,仅仅针对的是增值税小规模纳税人原适用3%征收率的项目,而适用5%征收率的应税项目,仍然是需要按照5%征收率计税的。比如对于增值税小规模纳税人取得的销售自行开发的房地产项目、出租不动产、提供车辆停放服务、转让2016年4月30日前取得的土地使用权并选择适用简易计税方法、提供劳务派遣服务或安全保护服务并选择简易计税方法等项目的收入,仍然是需要按照5%的征收率进行计税的。

案例一:北京市某有限公司(增值税小规模纳税人)2020年3月发生两笔业务,一笔业务为3月10日销售口罩一批,取得销售收入25万元,第二笔业务为出租房屋,取得租金收入10万元。该公司3月份应当开具两张发票,销售口罩业务按照1%征收率开具发票,出租不动产业务按照5%征收率开具发票。

第二个提醒,不要把所有时间的业务都适用1%征收率开票。

如果小规模纳税人在3月-5月期间开具发票时,不论什么时候的业务都按照1%征收率去开,甚至是在为2月底之前未开票业务补开发票时也选择1%征收率开票,就存在错误适用征收率的风险。

按照13号公告的规定,增值税征收率的调整,适用的政策期间是“2020年3月1日至5月31日”,而按照5号公告的规定,这里指的是增值税纳税义务的时间,纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。而增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,仍然需要按照3%征收率开具增值税发票。

案例二:江苏德新税悟有限公司(增值税小规模纳税人),2020年3月未发生销售收入,但2月份发生一笔销售收入10万元未开具发票,3月15日购买方前来索取发票,该笔销售收入应当按照纳税义务发生时间来确定适用的征收率,也就是按照2月份的征收率3%在开票时选用。

第三个提醒,不要所有开具红字发票后的蓝字发票都选择适用1%征收率。

在2020年3月1日-5月31日期间,增值税小规模纳税人可能因为前期销售业务存在开票有误情形,需要开具红字发票并开具蓝字发票的情况,这个时候就容易出现在新开具蓝字发票时错误适用系统默认的1%征收率的风险。

按照5号公告的规定,增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,已按3%征收率开具增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照3%征收率开具红字发票;开票有误需要重新开具的,应按照3%征收率开具红字发票,再重新开具正确的蓝字发票。纳税人在重新开具正确的蓝字发票时,需要特别注意的是,对应的纳税义务发生时间在2020年2月底之前,则重新开具时就需要适用纳税义务发生时应适用的征收率,也就是3%,而不能选择发票开具时的征收率。

案例三:河南某商贸有限公司(增值税小规模纳税人),2020年3月发生开票业务如下,其中:3月份发生销售方便面取得销售收入45万元,按照1%征收率开具发票。另外2月份的销售业务中,因为发票开具项目错误,需要向购买方重新开具发票,涉及金额5万元,先开具红字发票以后,重新开具正确的蓝字发票,此时需要注意,红字发票和重新开具的蓝字发票,选择的适用征收率均应为3%。